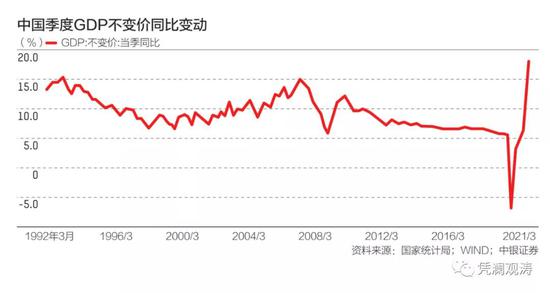

根据国家统计局发布的最新数据,今年一季度,中国经济实际同比增长18.3%,为有季度数据以来最高。尽管这不及市场预测20%以上的高限,但基本符合市场主流预期。同期经济实际季调环比增长0.6%,继续保持扩张态势。

经济稳定恢复的势头仍在延续

按季度同比口径,去年,除美国二至四季度连续三个季度负增长外,日本、英国、欧元区都是四个季度均同比负增长。今年一季度,不排除因当地疫情反弹、经济重新封锁,这些主要经济体有的可能还会延续负增长。

同期,中国稳稳地实现两位数的同比正增长,连续四个季度正增长,统筹疫情防控和经济社会发展的成果进一步巩固和拓展,经济供需两端恢复的动能进一步增强。

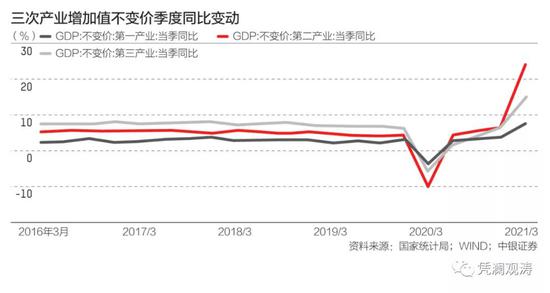

从生产端看,一季度,三次产业增加值不变价分别同比增长8.1%、24.4%和 15.6%,增速分别环比提高4.0、17.6 和 8.9 个百分点,同比提高11.3、34.0和20.8个百分点。从国民经济的主要行业看,除“住宿和餐饮业”“租赁和商务服务业”增加值不变价尚未恢复到 2019年同期水平外,其他行业均已超过 2019 年同期。

去年一季度经济大停摆时期,除了“金融业”“信息传输、软件和信息技术服务业”同比正增长,其他行业均负增长,与此相比,改善非常明显。此外,第二产业同比增速上升较多,反映“就地过年”降低了春节长假对工业生产的影响。

从需求端看,一季度,消费、投资和外需对实际经济增长的拉动作用分别为11.6、4.5和2.2个百分点,分别同比提高15.9、5.9和3.3个百分点,较上年全年提高12.1、2.3 和1.6 个百分点。其中,最终消费对经济增长的贡献率达到63.4%,明显好于去年全年为负贡献22.0%的水平。

特别是与去年全年相比,今年一季度,投资和外需对经济增长的贡献率分别回落了69.6和15.8个百分点,显示中国经济复苏的动力正在向最终消费切换,恢复的基础更加夯实。

经济恢复的基础还要进一步巩固

如果仅看同比数,我们容易得出中国经济存在较大正产出缺口、出现过热的结论。然而,这忽视了去年疫情冲击造成的数据幻觉。为剔除低基数的影响,经测算,今年一季度,中国经济相对 2019 年一季度复合平均增长5.0%。这个速度于中国来讲,处于潜在产出增速的下限。同时,既低于去年四季度6.5%的同比增速,又低于2017至2019年同期分别为7.0%、6.9%和6.3%的增速。

当然,前述复合平均的方法是假设因疫情造成的经济损失可以完全弥补,但这并不现实。因为有些生产或者消费的损失,损失就损失了,不会因为少吃几顿饭,今后就要多吃几顿找补回来。为此,还要看环比数据。而据国家统计局测算,季调环比折年率,今年一季度中国经济实际增长2.4%,明显好于去年同期环比负增长32.3%,但低于“十三五”前四年(2016~2019年)一季度环比平均增速7.4%较 多。这表明当前中国经济恢复尚未收敛到长期趋势水平附近,疫情防控常态化对于经济运行的抑制作用依然存在。

一季度,三次产业增加值不变价相对2019年一季度分别复合平均增长2.3%、6.0% 和4.7%,除第二产业增速较2019年一季度略高0.7个百分点外,第一、三产业增速分别低0.4和2.5个百分点;第三产业对经济增长的贡献率为50.9%,虽略高于去年全年47.3%的水平,但低于2016年一季度以来持续60%以上的水平。同期,国民经济主要行业中,“住宿和餐饮业”“租赁和商务服务业”的不变价增加值仍未恢复到2019年同期的水平;除“工业”“制造业”“房地产业”的两年复合平均增速较高外,其他行业增速仍低于2019年同期。

这反映了今年年初因疫情防控需要,“就地过年”对接触性、聚集性消费服务业的影响。从现价社会消费品零售总额的统计看,一季度,商品零售、餐饮收入、除汽车以外的消费品零售额分别相当于2019年同期的108.2%、92.1%和106.2%,均低于社零总额相当于2019年同期108.5%的水平。其中,商品零售和餐饮收入的两年复合平均增速分别为4.0% 和-4.1%,分别较2019年同期增速低了4.2和13.7个百分点。

笔者去年8月18日在《第一财经日报》专栏文章中指出,对经济景气要做出更加全面准确的判断,不但要关注经济增长指标,更要关注就业和通胀指标。其实,就业和通胀情况也不反映当前中国经济存在明显过热。

一季度,新增城镇就业297万人,同比增长29.7%,但仍低于2018年和2019年同期新增330万人左右的水平。这主要是因为部分服务业,尤其是中小型企业生产经营面临比较多的困难,仍然处于恢复元气的过程中,间接带来农民工外出就业的数量尚未回到疫情前的水平。从制造业采购经理人指数(PMI)的从业人员分项指数看,不论是总的还是分企业类型的指数,均持续在荣枯线以下。截至今年一季度,总的从业人员平均指数同比回升了12.6%,其中,大型企业回升了13.5%,中型企业和小型企业分别回升了12.5%和10.4%。今年一季度末,外出务工农民工 1.74 亿人,较2019年同期少了246万人。

一季度,消费物价指数(CPI)及不含食品和能源的消费物价指数(核心CPI),在经历了头两个月的微幅负增长后,当季累计水平与上年同期基本持平。同期,工业生产者出厂价格指数(PPI)累计同比增长2.1%,反映了国际大宗商品价格上涨的输入性通胀的影响。但这是在经历了连续15个月(2019 年10月至2020 年12月)的累计同比负增长后终于转正,消除了通货紧缩趋势,迄今累计涨幅有限,且尚未传导到消费端。通胀与通缩并非“一线天”,二者之间应该有一个舒适的通胀区。显 然,现在远谈不上是通胀,如果有的话也只是温和的通胀,与通缩相比更是有益的通胀。

此外,一季度,城镇居民人均可支配收入实际累计同比增长12.3%,人均消费支出增长15.8%,相对2019年一季度分别复合平均增长3.9%和0.1%,较2019年一季度实际增速分别低2.0和4.0个百分点。同期,城镇居民储蓄率达到42.9%,低于去年同期1.7个百分点,但高于“十三五”前四年同期均值6.0个百分点。居民高储蓄率既是经济复苏的挑战也是机遇。如果影响居民消费的不确定性消退,将有助于进一步释放最终消费潜力,加速经济恢复。

主要结论

当前中国经济持续复苏的势头明显,但说经济复苏已基本完成为时尚早。当务之急,要通过推进疫苗接种尽早实现群体免疫,降低疫情防控对经济运行的抑制作用。

从季度同比增速看,今年一季度应该是年内高点,但从环比或复合平均增速看,大概率后期还会更高。随着疫苗接种、经济重启,中国经济恢复有望进一步加速。据测算,如果实现国际货币基金组织预测中国全年经济增长8.4%的目标,年内剩下的三个季度平均增速只要不低于5.9%,与2019年同期相比的复合平均增速不低于5.4%,略高于一季度5.0%的水平。

鉴于中国人口基数较大,通过疫苗接种达到群体免疫可能要到今年底明年初才能够实现。而在经济彻底摆脱疫情影响之前,仍有必要保持宏观政策的连续性、稳定性和可持续性,坚持政策不急转弯,配合疫苗接种和经济重启进程,继续给经济恢复提供必要的支持。过早地撤销政策支持,有可能造成经济复苏功亏一篑。